Délai de déclaration de votre CIR ou CTI : que faut-il savoir ?

Vous pouvez obtenir votre crédit d’impôt recherche chaque année, sans limite de temps. En effet, il n’y a aucune notion de l’âge de l’entreprise quant au statut de jeune entreprise innovante ! Cependant, la question des délais de déclaration de votre CIR ou CTI se pose souvent.

La continuité de votre CIR d’une année sur l’autre

Comme nous l’avons vu dans notre guide pratique, le FEI est calculé sur la base des dépenses éligibles de vos projets de R&D.

A voir aussi : Lutter contre l'isolement social des seniors : initiatives et conseils pour une meilleure qualité de vie

Toutefois, ces projets ne sont pas toujours « permanents ». Il existe des cycles de développement, suivis de cycles de mise sur le marché et de croissance.

Contrairement à ce que tu pourrais, je pense que le fait de ne pas déclarer un CIR en un an ne vous exclut pas du régime.

Lire également : Les nombreux avantages de la lecture pour les seniors

Par exemple, si vous recevez un CIR en 2019, vous pourrez certainement en recevoir un autre en 2022, même si vous n’avez pas fait de déclaration en 2020 et 2021.

N’oubliez pas le CII !

Souvent, votre équipe technique continue à travailler sur le projet, même (et surtout) après les lourdes phases de R&D, vous devez constamment améliorer votre produit, optimiser les fonctionnalités, en développer de nouveaux. Cela nécessite un travail technique important.

Si vous êtes une PME, ces phases d’amélioration fonctionnelle vous permettent de gagner des ITC, ce qui est fait pour cela !

Vous pouvez donc combiner ou alterner CIR et CII, en fonction du travail technique effectué par votre équipe.

Votre liste de contrôle annuelle :

- À chaque fin d’exercice financier : réaliser ou faire réaliser un audit complet des travaux du calendrier précédent année,

- Lorsque les projets achevés répondent aux règles d’éligibilité du FEI : vous pouvez commencer le calcul des coûts de ce dernier,

- Si les projets réalisés ne correspondent pas aux règles du FEI, mais sont davantage liés à des innovations fonctionnelles, vous pouvez (si vous êtes une PME) déclarer un CTI,

- Si vous avez cessé toute activité de R&D et d’innovation, vous déposez vos comptes sans déclarer de crédit d’impôt lié à l’innovation ou à la recherche.

La période de calcul des dépenses

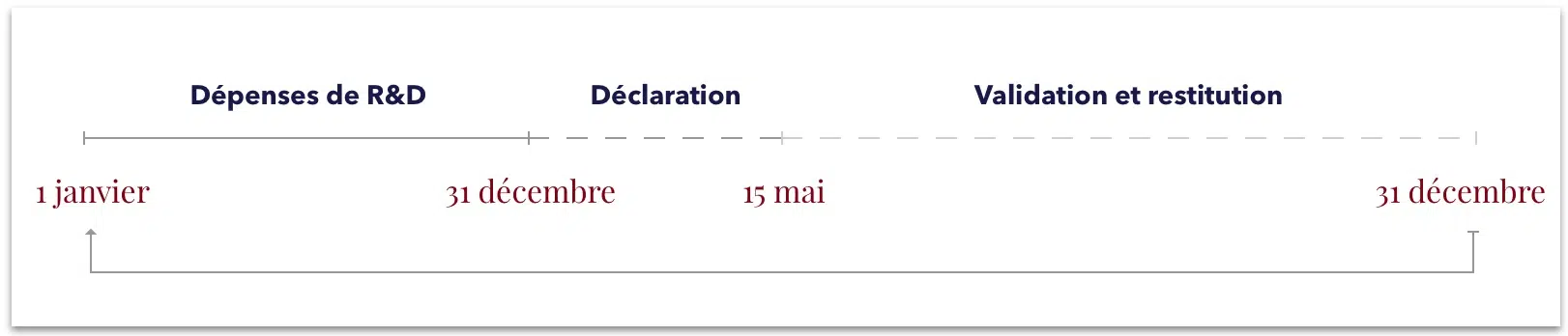

C’est un point fondamental : le CIR, comme l’ITC, est calculé d’une année civile à l’autre. Quelle que soit votre date de fermeture annuelle. Cela prête à confusion et peut entraîner des retards de trésorerie importants.

Par exemple :

Si vous terminez votre exercice financier le 30 septembre, vous calculerez votre CIR sur la base des dépenses engagées entre le 1er janvier et le 31 décembre de l’année précédente. Dépenses engagés entre le 1er janvier et le 30 septembre de l’année en cours ne seront pris en compte que dans le FEI de l’année suivante.

En revanche, si vous clôturez le 31 décembre, vos exercices sont alignés sur les années civiles. Dès que vos comptes sont clôturés, vous recevez le CIR qui se rapporte à l’année qui vient de se terminer :

Fermez-vous en cours d’année et souhaitez effectuer cet alignement ? C’est tout à fait possible, via un exercice prolongé ou un exercice court. Nous vous recommandons de lire notre article dédié à ce sujet, qui contient les conseils judicieux d’un comptable spécialisé dans les startups.

La date limite pour le signalement du CIR/CII

Votre CTI, comme votre CTI, sera déclaré avec votre relevé de solde d’impôt sur les sociétés. Cela est logique parce que vous en déduisez le montant de votre CTI ou CTI.

Par exemple :

- Vous terminez votre exercice financier le 31 décembre : vous avez jusqu’au 15 mai de l’année suivante pour déclarez à distance votre crédit d’impôt recherche et/ou votre crédit d’impôt à l’innovation Et cela en même temps que votre relevé de solde du SI,

- Vous terminez votre exercice fiscal le 30 juin : vous avez jusqu’au 15 octobre pour déposer la déclaration calculée sur les dépenses de R&D de l’année civile précédente.

La date limite de paiement

Si vous payez des IS, votre CIR/CII est immédiatement débité de ce dernier. Pour les PME, si le montant de votre CIR/CII dépasse celui de votre IS, le solde vous sera restitué en espèces par les autorités fiscales.

Dans ce cas, comptez 3 à 6 mois (voire plus) pour obtenir vos fonds, les délais de traitement variant fortement d’un EIE à l’autre.

Notre conseil : Effectuez votre calcul CIR/CII le plus rapidement possible et déposez ainsi votre relevé de solde IS dès que possible !

En effet, même si le délai de traitement ne varie pas, vos fonds seront disponibles plus rapidement !

Le délai de prescription

Pour signaler (et recevez) votre CIR/CII rétroactivement

Vous pouvez déclarer un ou plusieurs RIC/CTI, y compris les exercices financiers passés et déjà clôturés. Dans ce cas, vous disposez de 3 ans pour déposer une demande de correction et obtenir vos crédits d’impôt.

Par exemple :

Jusqu’au 31 décembre 2019, les dépenses pour les années civiles 2016, 2017 et 2018 peuvent faire l’objet d’un remboursement au titre du FEI et/ou de l’ITC.

Notez que cette procédure générera automatiquement une expertise, ce qui entraînera des délais de paiement de plus de 6 mois.

Pour les commandes

La prescription fiscale va dans les deux sens : l’administration peut déclencher un contrôle de votre CIR/CII pendant 3 ans ( l’année en cours). Il est donc important, si vous confiez votre CIR/CII à un conseil, que ce dernier s’engage à vous conseiller lors de ces expertises, y compris après l’avoir obtenu. Gardez à l’esprit les délais de déclaration CIR et CII, ainsi que le délai de prescription.

En effet, ces contrôles « a posteriori » sont courants, en particulier pour les entreprises qui facturent des crédits d’impôt à leur SI. Pour d’autres, l’administration s’efforce de contrôler le CIR/CII en amont.

Vous souhaitez parler de la mise en œuvre du CIR dans votre entreprise ? Notre équipe est à votre disposition. Nous vous invitons également à lire notre guide pratique !